《全媒融合网》文/李子墨

11月29日,苏州天脉导热科技股份有限公司(以下简称“苏州天脉”)拟冲刺深交所创业板IPO,并于10月21日已更新了关于审核问询函的回复。

据悉,苏州天脉首次公开拟发行不超过2892万股,占发行后总股本比例不低于25%。该公司拟投入募资3.95亿元,主要募投项目分别是散热产品生产基地建设项目、新建研发中心项目和补充流动资金。

《全媒融合网》观察发现,苏州天脉营业收入快速增长,主要依靠均温板收入的快速增长,但是毛利率大幅下滑,影响该公司赢利能力;另外,行业存在明显的天花板,同时该公司存在应收账款激增等现象

营收快速增长主要依靠均温板收入暴增 毛利率大幅下降

招股书显示,苏州天脉主要从事导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等;该公司产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。

据悉,苏州天脉主要客户包括主要客户包括三星、华为、荣耀、OPPO、vivo、摩托罗拉、海康威视、大华股份、宁德时代、富士康、极米等。2019年、2020年、2021年和2022年上半年(以下简称“报告期内”),苏州天脉实现营业收入分别为2.89亿元、4.06亿元、7.08亿元和4.16亿元,同期对应实现归属于母公司股东的净利润分别为3665.14万元、5300.21万元、6453.53万元和5699.62万元。

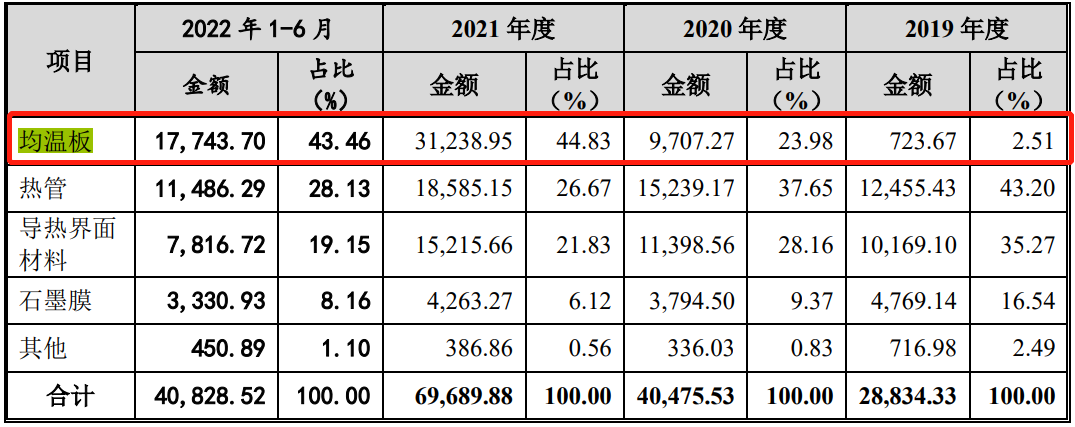

另外,《全媒融合网》注意到,苏州天脉2021年收入暴增74.38%,该公司2020年归母净利润增速只有21.76%;另外,该公司苏州天脉热管、均温板、导热界面材料、石墨膜等产品收入占比较高。其中,均温板报告期内营收占比增速最快,其他产品增速缓慢。

不难发现,苏州天脉报告期内业绩大幅增长,主要由于均温板收入的增长。据了解,报告期内,该公司均温板的收入占比分别为2.51%、23.98%、44.83%、43.46%,占比不断攀升,2020年占比暴增并在2021年起跃升至其收入占比最大的产品;该公司四大产品中,石墨膜收入占比较低。

值得注意的是,报告期内,苏州天脉收入暴增,并没有迎来相应归母净利润的暴增;究其原因,主要是该公司部分产品毛利率大幅下滑。据悉,该公司主营业务毛利率分别为35.18%、34.12%、25.35%和29%,其中在2021年出现了明显下滑。

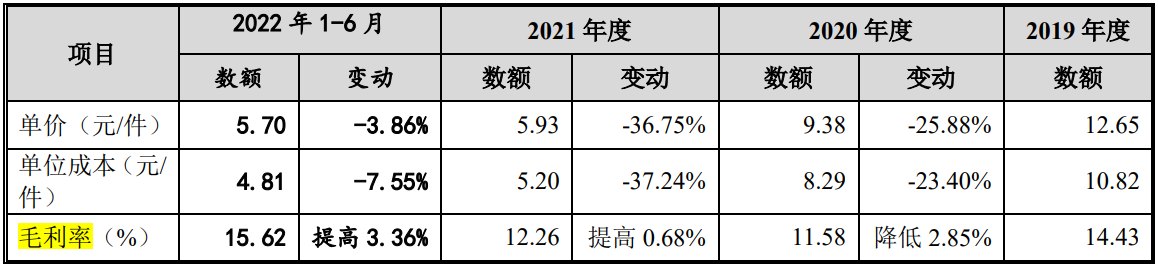

据悉,报告期内,苏州天脉均温板毛利率分别为14.43%、11.58%、12.26%和15.62%;该公司热管的毛利率分别为26.96%、33.89%、25.55%和33.06%,2021年该公司热管毛利率大幅下滑;该公司导热片产品的毛利率分别为54.40%、53.73%、47.76%和47.37%。

不难发现,苏州天脉均温板价格不断下降,同时成本也相应下降。该公司均温板毛利率在2020年下滑2.85百分点,热管毛利率在2021年下滑8.34百分点。毛利率是反映公司主营业务盈利能力重要指标之一,结合均温板在2020年和2021年快速放量,该公司营收增速分别为40.48%、74.38%;对应归母净利润增速分别只有44.61%、21.76%,明显2021年归母净利润增发乏力。

业内人士表示:“苏总天脉这种毛利率变化是一种常态,随着均温板放量,毛利率会逐渐回落。一方面,由于竞争者的加入,会挤压企业的赢利空间,产品价格也会逐渐下跌,毛利率也随之下滑,最后随着市场充分竞争,毛利率会达到一种平衡,这也是产品达到成熟的标志。”

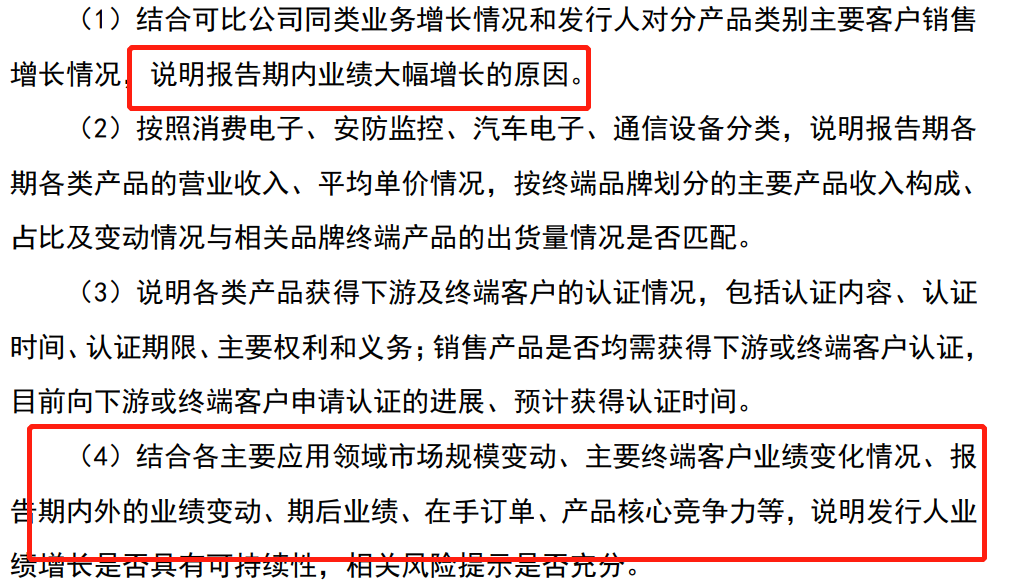

《全媒融合网》注意到,发审委对苏州天脉业绩大幅增长,和业绩能否持续增长也进行了重点问询。

智能手机市场遇冷 行业天花板明显

招股书显示,苏州天脉产品下游应用领域主要包括智能手机、笔记本电脑、安防监控设备、汽车电子、通信设备等领域。其中,该公司对智能手机领域销售占该公司营业收入的比重较高,销售占比分别为55.41%、60%、66.34%和68.86%。

目前,苏州天脉可量产热管、均温板厚度最低可以分别做到0.3mm、0.23mm,对应传热量均达到5W以上,内部核心毛细结构全部实现自主生产。报告期内,该公司均温板、热管在智能手机领域的合计出货量分别为2464.05万件、4733.41万件、11041.43万件和 6758.55万件,占全球智能手机出货量的比例分别为1.8%、3.66%、8.15%和 11.26%,产品渗透率持续提升。在2021年全球前10大智能手机品牌中,该公司与7家品牌均建立了稳固的合作关系,并成为相关客户同类产品的主力供应商。

不难发现,苏州天脉均温板和热管业务天花板非常明显,目前全球前10大智能手机品牌中,该公司与7家品牌均建立了稳固的合作关系。

《全媒融合网》注意到,智能手机市场增速放缓,并有停滞的现象。据悉,根据IDC的统计数据,报告期内,全球智能手机出货量分别为13.71亿台,12.92亿,13.55亿台,6.00亿台。

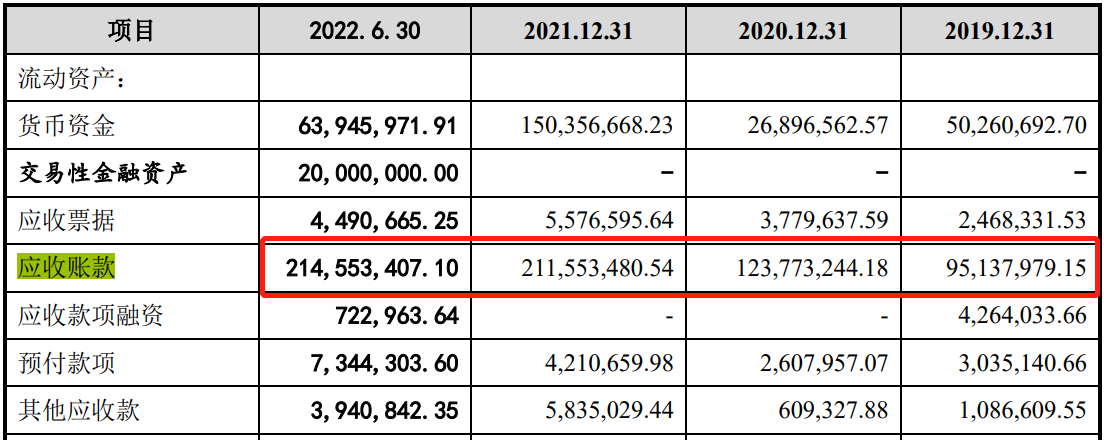

另外,《全媒融合网》还注意到,苏州天脉应收账款2021年和2022年上半年激增。

报告期内,苏州天脉应收账款账面净额分别为9513.80 万元、1.24亿元、2.12亿元和 2.15亿元,金额较大,占各期末流动资产的比例分别为 40.06%、52.68%、41.57%和 47.45%,占比较高。

上一篇:销售费用居高不下!三只松鼠2022年前三季度扣非降超9成 股东及一致性行动人竞相减持

下一篇:近5年扣非净利润巨亏超40亿!科陆电子转型控制权两度易手