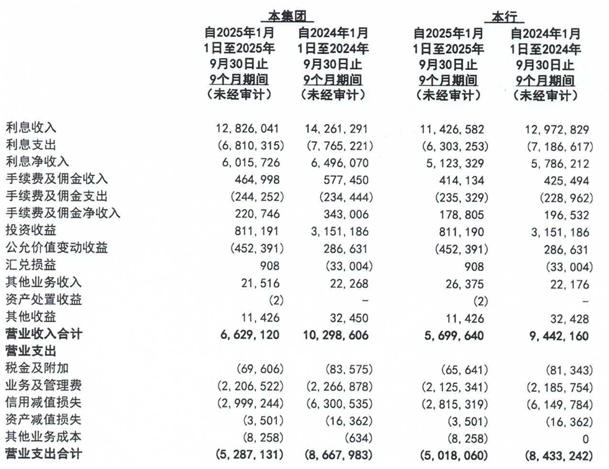

消费日报网讯(记者 卢岳)最近,河北银行发布三季度报告,前三季度营收为66.29亿元,净利润为11.11亿元,营收、净利润同比双双下滑,其中一个很重要的原因是,投资收益由约30亿元锐减至8亿元。

近年来,河北银行加大零售转型,然而,其线上零售贷款业务风险上升,2024年末该行个人消费类贷款余额大幅收缩超130亿元。

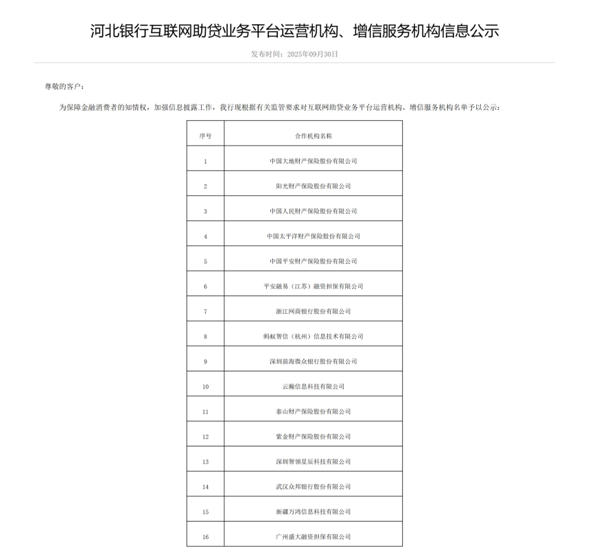

在互联网助贷业务布局方面,河北银行公布的16家助贷机构中包含7家险企,占比近半。多名消费者反映该行合作方存在搭售保险、隐性收费等问题,综合年化利率甚至达36%,且部分被投诉机构并不在该行公示的合作名单中。

互联网助贷合作机构险企含量偏高

河北银行成立于1996年,是河北省省属地方法人银行。近日,河北金融监管局发布批复,同意河北建设投资集团有限责任公司(下称“河北建投”)受让河北中兴冀能实业有限公司持有的河北银行约3142万股股份。

据河北银行2024年报,河北建投与关联方河北建投能源投资股份有限公司合计持股4.96%,为该行第七大股东。此次受让后,双方持股比例上升至5.41%,仍位列第七。

最新财报显示:截至2025年三季度末,河北银行资产总额5737.05亿元,负债总额5230.68亿元,较上年末均有所增长。报告期内,该行实现营业收入66.29亿元,净利润11.11亿元,较上年同期的102.99亿元、14.93亿元双双下降。

从利润表来看,2024年前三季度,河北银行的投资收益达31.51亿元,贡献了三成收入,到2025年前三季度则锐减至8.11亿元。在营业支出方面,该行信用减值损失大幅收窄,由上年同期的63.01亿元减少至29.99亿元。

据联合资信出具的河北银行2025年绿色金融债券信用评级报告,该行持续推进向零售转型战略,调整零售贷款业务发展策略,2022年和2023年个人贷款规模保持增长。2024年以来受零售贷款业务结构调整以及个人住房贷款市场需求疲软的影响,个人贷款业务余额较上年末出现明显下降。

其中,针对线上贷款业务,河北银行开发部署了全流程管理及自主风控的新网贷系统,建立了专门团队,持续推进与互联网渠道平台对接,接入微粒贷、京东金条、借呗、平安信保贷、网商贷等互联网渠道,促进个人贷款投放。

2024年以来,受线上零售贷款业务风险上升的影响,河北银行主动压降通过第三方互联网渠道获客的个人消费类以及个人经营性贷款,其年末个人消费类和个人经营性贷款余额较上年末有所下降。

数据显示:截至2023年末,河北银行个人消费类贷款余额733.44亿元,较上年末增长8.96%,占个人贷款业务总额45.48%。到2024年末,该行个人消费类贷款余额大幅缩减至594.92亿元,在个人贷款业务总额中的占比降至42.67%。

据中国互联网金融协会统计,截至今年10月31日已有119家金融机构披露互联网助贷业务合作名单,其中包括39家城商行,记者梳理发现,河北银行合作名单中的险企含量相对偏高。

据披露,河北银行互联网助贷业务平台运营机构、增信服务机构共16家,其中包括7家财产保险公司,分别是:中国大地财产保险、阳光财产保险、中国人民财产保险、中国太平洋财产保险、中国平安财产保险、泰山财产保险、紫金财产保险。

除了披露互联网助贷业务合作名单。10月28日,河北银行还在其官网公布了该行个人授信业务风险资产催收外包合作机构,总计达113家,其中律师事务所就有50多家,占比近半。

被投诉存在搭售保险等隐性收费

近年来,河北银行因助贷业务屡被消费者投诉。如多位消费者在黑猫投诉等平台上称,河北银行部分合作机构存在爆通讯录违规催收、搭售保险以及额外收取其它费用,变相抬高综合息费,年化利率甚至达到36%等问题。

记者注意到,消费者投诉提及的多家助贷平台并不在河北银行本次公示的合作白名单中,如:众安在线财产保险、小赢卡贷、分期易、招集令等。

综合多位消费者的投诉,除了利息之外以其它名目收取的费用涉及:保险费、会员费、担保费、融资费、权益服务费、咨询费等。

例如:今年4月,有消费者在黑猫平台投诉称,2023年10月,他在某平台app上有一笔14000元的借款,分12期还,每月扣款1400.6元,年化利率36%,远远超过了国家规定的24%,放款方是河北银行,且河北银行没有跨区域放款的资质。

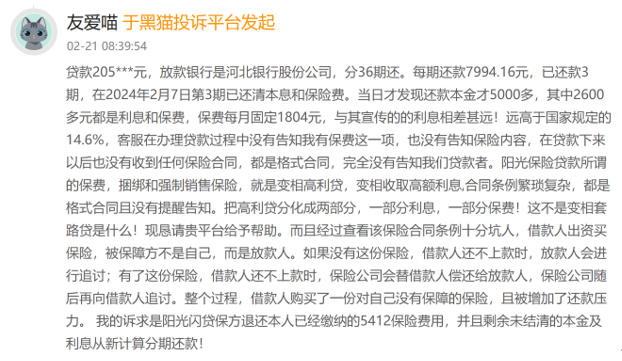

另一位消费者反映,其在阳光保险集团贷款,放款银行是河北银行,分36期,每期还款7994.16元,还款本金才5000多,其中2600多元都是利息和保费,保费每月固定1804元,与宣传的利息相差甚远。

这名消费者称:“客服在办理贷款过程中没有告知我有保费这一项,也没有告知保险内容,在贷款下来以后也没有收到任何保险合同,都是格式合同,完全没有告知我们贷款者。”

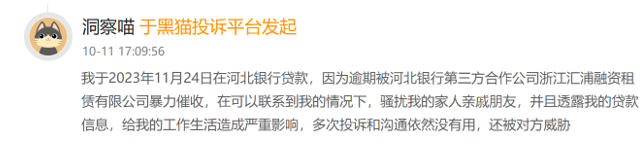

此外,还有消费者表示,“我于2023年11月24日在河北银行贷款,因为逾期被河北银行第三方合作公司浙江汇浦融资租赁有限公司暴力催收,在可以联系到我的情况下,骚扰我的家人亲戚朋友,并且透露我的贷款信息,给我的工作生活造成严重影响,多次投诉和沟通依然没有用,还被对方威胁。”

今年10月1日,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)正式实施,新规要求,商业银行应当加强平台运营机构、增信服务机构准入管理,从严审批,且应当与平台运营机构、增信服务机构建立风险分担等合作关系。

新规还要求,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

此外,新规明确,商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,切实维护借款人合法权益。

消费者投诉中多次提及河北银行未公示的机构,是否存在“影子合作”问题?多名消费者投诉存在捆绑保险、担保费等隐性收费,综合融资成本年化利率甚至高达36%,对此该行作何回应?

就相关方面,记者向河北银行发去采访提纲并与该行党委宣传部取得联系,但截止发稿前未获回复。

上一篇:摸清底数 完善机制 数据赋能 管好农村集体“钱袋子”

下一篇:女子花8000元买天价内衣,穿出乳腺癌?直呼“花钱找罪受”