《全媒融合网》文/张一凡

2023年2月7日,苏州鸿安机械股份有限公司(以下简称“鸿安机械”)拟冲刺深交所创业板IPO,并于2022年12月27日已发出第2轮审核问询函。

据了解,鸿安机械拟冲刺创业板IPO上市,本次公司首次公开发行普通股的数量不超过3361.72万股,占发行后总股本比例不低于25%。公司预计使用募资4.5亿元,募集资金将用于数字化智能物流技术装备产业基地项目、信息化智能物流技术装备研发生产项目、洁净工厂智能搬运设备研发生产项目及补充流动资金。

《全媒融合网》注意到,鸿安机械具有明显的周期性,随着下游行业需求增长,该公司营收增速也随之增长,由于原材料价格上涨,2022年上半年归母净利润大幅下滑;另外,报告期内,该公司营收增速明显低于行业增速,营收金额也低于相关公司。

周期性明显 原材料价格上涨归母净利润大幅下滑

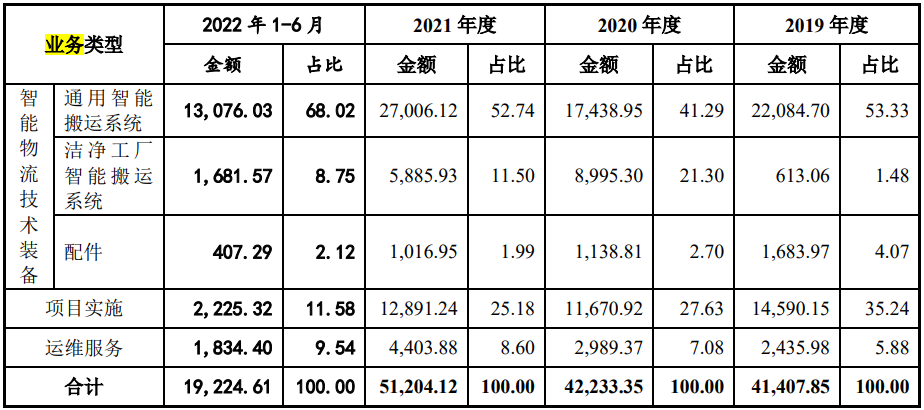

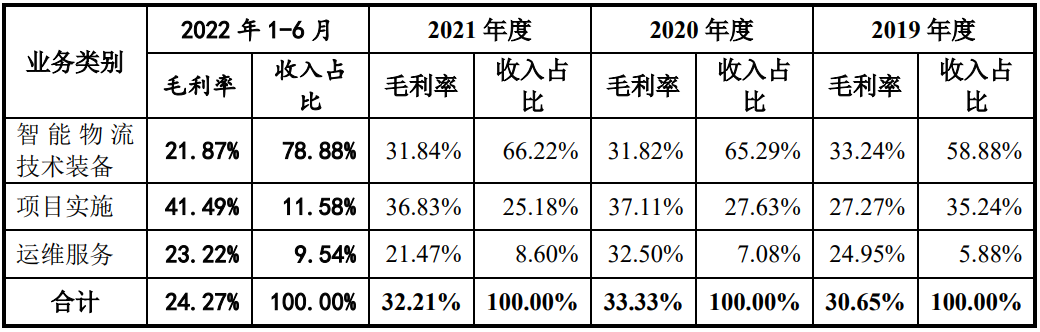

招股书显示,鸿安机械主要从事智能物流技术装备的研发、设计、制造和销售,并提供专业化的项目实施及运维服务。经过近二十年的技术积累和业务发展,该公司已成为电商新零售、洁净工厂、食品饮料、医药化工、服装烟草、新能源等多个行业的知名设备及服务提供商。其中,智能物流技术装备主要包括通用智能搬运系统和洁净工厂智能搬运系统。

据悉,鸿安机械作为智能物流技术装备领域的高新技术企业,通过对接终端客户和集成商客户,已累计交付上千个项目。在洁净工厂领域,鸿安机械提供的产品已应用于华星光电 t1、t2、t3、t4、t5、t7、t9、M6、M7等液晶面板生产工厂,同时公司通过大福集团为京东方、华星光电、惠科、深天马等液晶面板洁净工厂,以及海力士、三星、华虹半导体、长鑫存储等半导体洁净工厂提供项目实施及运维服务;在电商新零售领域,该公司为盒马鲜生和大润发的600余家门店提供产品及服务;此外,该公司提供的产品和服务已应用于以百事食品、海天味业、五粮液、伊利为代表的食品饮料行业,以阿斯利康、中石化为代表的医药化工行业,以海澜之家、阿迪达斯、耐克、利群为代表的的服装烟草行业,以宁德时代为代表的新能源行业等多个重要行业,并积极拓展至半导体、光伏等行业。

《全媒融合网》注意到,鸿安机械具有明显的周期性。随着下游行业增长该公司营收增速也增长;其中,2021年和2022年上半年营收同比较大幅度增长,但是原材料价格上涨2022年上半年该公司归母净利润大幅下滑。

2019年、2020年、2021年及2022年上半年(以下简称“报告期内”),鸿安机械分别实现营业收入4.15亿元、4.23亿元、5.13亿元及1.92亿元;分别实现归母净利润6529.68万元、7255.34万元、7926.37万元及908.85万元。

2021年和2022年上半年,随着电商新零售、食品饮料、医药化工、服装烟草、新能源等行业的快速发展,终端客户对自动化、智能化升级改造的需求持续增加,鸿安机械营收收入同比增长分别为21.24%、19.95%;主要由于该公司通用智能搬运系统业务收入分别为2.7亿元和1.31亿元,该业务增收约1亿元和3200.13万元,不过,洁净工厂只能搬运系统不增反降。

《全媒融合网》还注意到,鸿安机械2021年归母净利润增速不及营收增速,另外2022年上半年归母净利润大幅下滑,幅度达到7成。

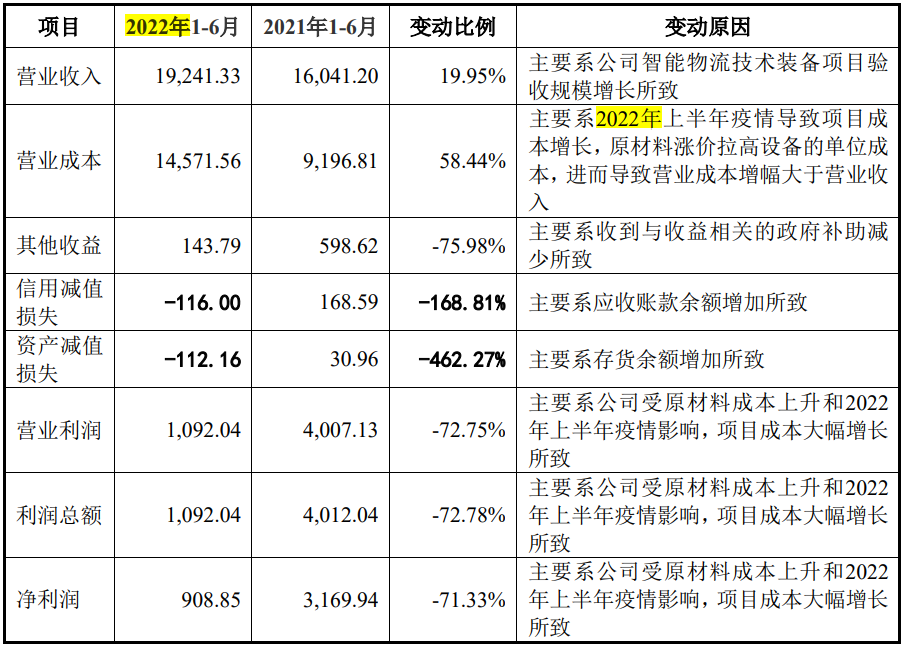

招股书显示,鸿安机械2021年实现营收5.13亿元,同比增长21%,不过同期归母净利润为7926.37万元,同比增长仅有9.25%;2022年上半年该公司营收增长19.95%,但是该公司归母净利润仅有908.85万元,与上年同期3169.95万元对比下滑71.33%。

另外,《全媒融合网》注意到,鸿安机械归母净利润大幅下滑,是由于原材料大幅上升导致成本大幅增长,增幅达到58.44%,从而导致该公司2022年上半年毛利率大幅下滑,下滑幅度达到7.94个百分点。

营收金额和增速明显低于行业相关公司

据了解, 2021年由于下游行业对生产、制造、物流智能化和自动化系统建设爆发式增长的需求,智能物流行业上市公司营业收入均呈现不同程度的快速增长。

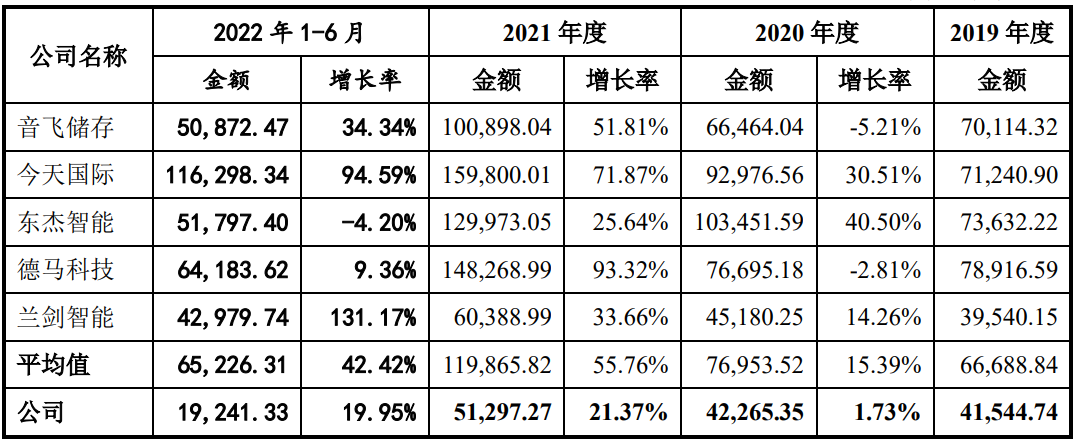

《全媒融合网》注意到,报告期内,鸿安机械营收增速明显低于行业平均增速,增速低于头部公司,营收金额也明显低于行业平均值。

据统计,2020年、2021年和2022年上半年,鸿安机械营收金额分别为4.15亿元、4.23亿元、5.13亿元及1.92亿元,与行业平均值6.67亿元、7.7亿元、11.99亿元及6.52亿元对比明显偏低;另外,该公司营收增速分别为1.73%、21.37%和19.95%,而行业相关公司平均增速分别为15.35%、55.76%和42.42%,该公司营收增速明显低于行业平均值,并且不足行业增速一半。

其中,2020年、2021年和2022年上半年,行业头部企业今天国际营收增速分别为30.51%、71.87%和94.59%;德马科技营业收入增速分别为-2.81%、93.32%和9.36%。据了解,2021年今天国际实现营业收入增速为71.87%,远高于同行业上市公司平均水平,主要系新能源设备行业需求大幅增长,拉动营业收入快速增长;德马科技2021年营业收入增速为 93.32%,主要系德马科技的滚筒作为输送设备的核心零部件。

2022年上半年,鸿安机械营业收入增速低于今天国际和兰剑智能。今天国际营业收入增长来源于新能源设备行业需求增长;兰剑智能营业收入增长来自于下游信息与通信技术、农牧业、新能源等行业需求增长,加之募投项目投产后大幅提升产能,支撑了订单的履约以及收入的增长。

上一篇:产品售价下滑、成本上升!景兴纸业2022年盈利最大预减75.06%

下一篇:欲建年产12万吨项目打破产能瓶颈!原材料上涨致高盟新材近2年业绩持续下滑