《全媒融合网》文/李子墨

2023年1月3日,同宇新材料(广东)股份有限公司(以下简称“同宇新材”)拟冲刺深交所创业板IPO,并于2022年11月20日已发出第2轮审核问询函。

据悉,同宇新材拟冲刺创业板IPO上市,本次公开发行股票数量不超过1000万股,占本次发行后总股本的比例不低于25%,该公司预计募资13亿元。其中,12亿元将用于江西同宇新材料有限公司年产20万吨电子树脂项目(一期),1亿元将用于补充流动资金。

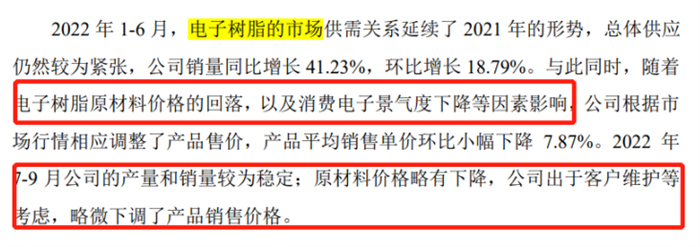

《全媒融合网》观察发现,同宇新材具有明显周期性,价格增长才是驱动该公司增长的主要因素;另外,该公司还存在产能扩张太快,消化产能等问题。

具有明显的周期特性

招股书显示,同宇新材主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。电子树脂是制作覆铜板的三大原材料之一,覆铜板是加工印制电路板(PCB)的基础材料,PCB则是电子元器件的支撑体也是电气链接的载体,被广泛应用于智能家电、工业控制、计算机、消费电子、汽车电子、通讯等领域。

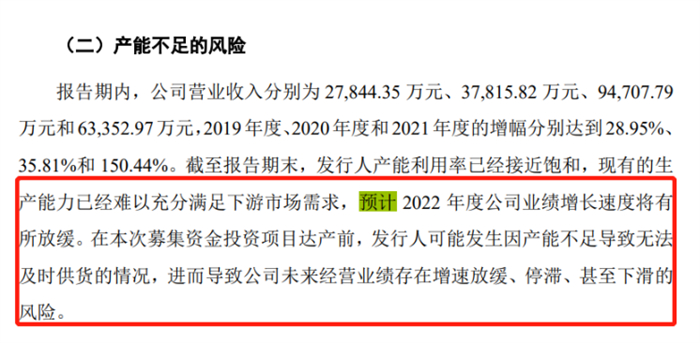

据悉,2019年、2020年、2021年及2022年上半年公司(以下简称“报告期内”),同宇新材分别实现营业收入2.78亿元、3.78亿元、9.47亿元及6.34亿元;分别实现归母净利润1682.02万元、3998.72万元、1.35亿元及9961.01万元。其中,2019年度、2020年度和2021年度的增幅分别达到28.95%、35.81%和150.44%。

据最新回复意见显示,2021年同宇新材业绩爆发式增长的原因主要为下游需求增加和该公司产能提升。

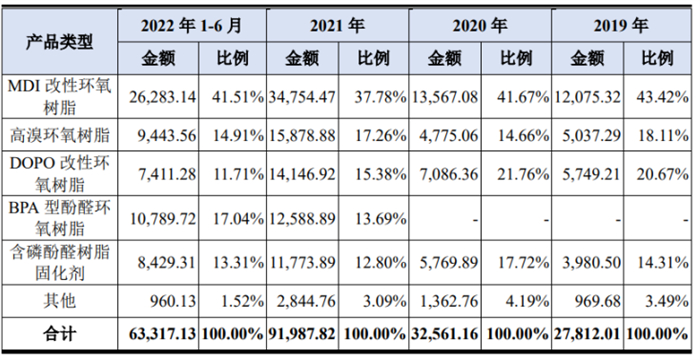

《全媒融合网》注意到,同宇新材产品主要包括MDI改性环氧树脂、高溴环氧树脂、DOPO改性环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列,占收入9成以上。2021年该公司营收暴增150%。一方面,离不开新增产品BPA型酚醛环氧树脂产能释放;另一方面,离不开主要产品销售收入快速增长。

据悉,一方面,该公司2020年完成生产线技术改造并启动投产,投产后提高了该公司产能;增加高溴环氧树脂和BPA型酚醛环氧树脂产品线,提升整体产品竞争力。另一方面,销量的增长,由2020年的1.47万吨增长至2021年的2.65万吨,增长了80.52%。

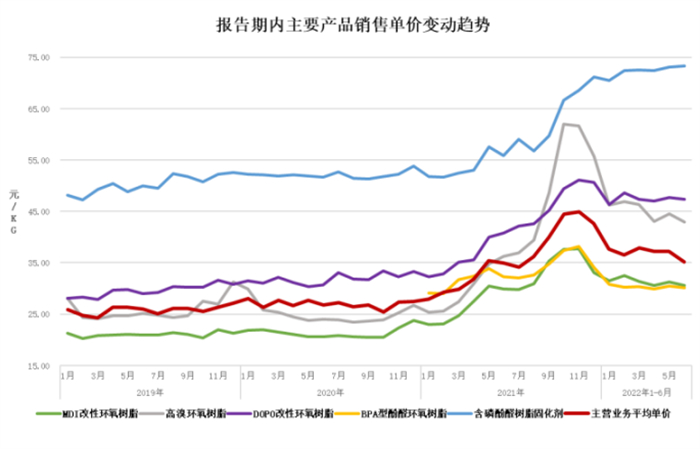

另外,《全媒融合网》注意到,同宇新材2021年营收大增跟该公司主要产品价格大幅上涨存在密不可分的关系。该公司主要产品平均销售单价的变动趋势图。

由上图可见,同宇新材主要产品在2021年销售单价大幅上涨。

回复意见显示,由于2021年下游需求旺盛,同宇新材主要产品价格上涨幅度较大,产品供应紧张,该公司根据市场行情上调了销售价格,整体平均销售单价由2020年的25.78元/KG 增长至2021年的35.77元/KG,同比上升38.75%。

招股书显示,同宇新材预计2022年度公司业绩增长速度将有所放缓,进而导致公司未来经营业绩存在增速放缓、停滞、甚至下滑的风险。

不过,《全媒融合网》注意到,同宇新材预计2022年存在业绩下滑的风险。回复意见显示,

一方面,由于该公司产品销售价格下跌所致;另一方面,下游消费电子景气度下降等原因。

据悉,由于市场需要增加,2021年国内大宗商品价格大幅上涨,不过,由于产能充分释放后,2022年大宗商品价格开始回落。电子树脂也属于大宗类商品,从其价格走势来看,符合大宗商品的特性;不难发现,同宇新材同样具有明显的周期特性。

产能“暴力”扩张 未来存在产能消化问题

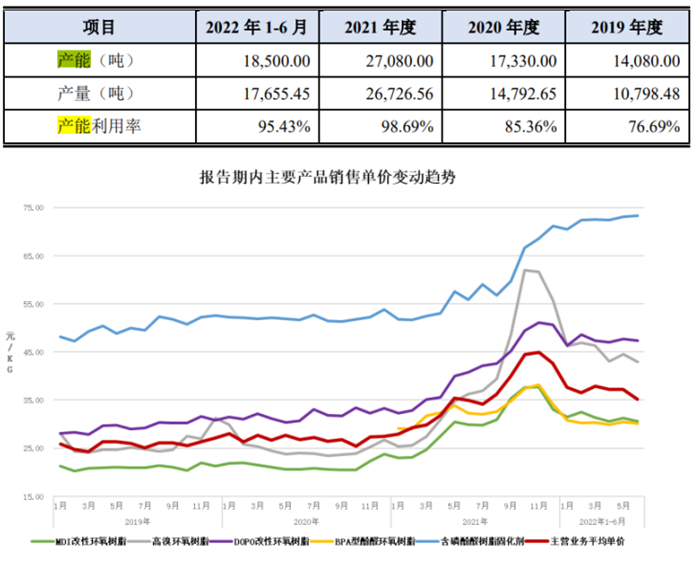

《全媒融合网》注意到,同宇新材2021年产能2.71万吨。报告期内,该公司产能、产量和产品价格走势等情况如下:

报告期内,同宇新材产能利用率分别为76.69%、85.36%、98.69%和95.43%。不难发现,报告期内,该公司产能利用率随着产品价格波动而波动,从2019年的76.69%逐渐提高2021年的98.69%;不过,在2022年随着产品价格下降,产能利用率下滑到95.43%。

《全媒融合网》注意到,同宇新材募集资金主要用于投资投资江西同宇新材料有限公司年产20万吨电子树脂项目(一期),与2021年2.71万吨产能扩张了7.38倍。

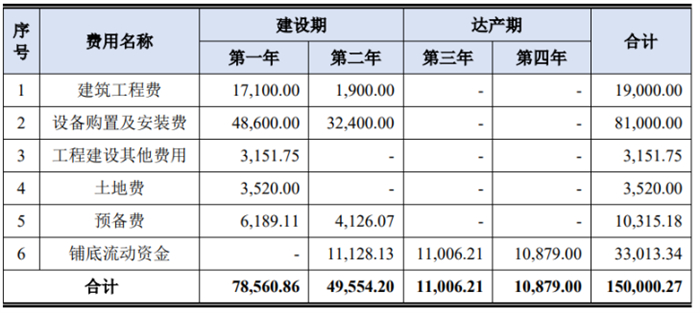

招股书显示,同宇新材拟投资江西同宇新材料有限公司年产20万吨电子树脂项目(一期),该项目拟投资15亿元,主要用于新建江西同宇新材料有限公司年产20万吨电子树脂项目(一期)的生产车间、仓储、购置生产设备及配套设施,扩大公司电子树脂产品的生产规模,增加公司重点产品生产能力。其中,计划使用募集资金12亿元,项目投资包括建设投资和铺底流动资金,建设投资11.7亿元,铺底流动资金3.3亿元,该项目建设期18个月。

业内人士表:“同宇新材大幅扩张产能,步子似乎迈得有点大。虽然2021年产能制约了该公司营收的增长,但是从2022年上半年不难发现,产品价格下降,产能利用也有所回落,因此产能不是制约该公司发展主要因素;特别是,该公司在行业增速放缓情况下,扩张近8倍产能,那么未来该公司存在新增产能消化问题,并还有出现产能利用不足,费用大增、毛利率大幅下滑等一系列问题。”

上一篇:妙可蓝多换“新东家”后未改高销售费用的现状 2022年前三季度扣非净利润下滑近4成

下一篇:蒙泰高新上市1年后业绩变脸 逆势增加募投项目投资推出股权激励计划