《全媒融合网》文/李子墨

12月12日,厦门思泰克智能科技股份有限公司(以下简称“思泰克”)拟次冲刺深交所创业板IPO,并于11月18日已成功过会。

据悉,思泰克拟首次公开拟发行股票数量不超过2582万股,且不低于本次发行完成后股份总数的25%,该公司本次拟投资项目的投资总额为4亿元,拟投入募资4亿元,主要募投项目分别是思泰克科技园项目、研发中心建设项目、营销服务中心建设项目以及补充流动资金。

《全媒融合网》观察发现,思泰克IPO能够成功过会,主要得益于该公司业绩的快速增长,特别是2021年业绩暴涨,不过该公司存在营收规模小,业绩增长主要靠单品增长,业绩增长受下游行业影响较大等问题;另外,还存在行业天花板明显,该公司增长空间有限,收款能力受下游行业景气度影响较大等居多问题。

业绩增长依靠单品增长 受下游行业影响较大

招股书显示,思泰克成立于2010年,其主营业务是机器视觉检测设备的研发、生产、销售及增值服务。该公司主要产品包括3D锡膏印刷检测设备(3D Solder Paste Inspection,简称 3D SPI)及3D自动光学检测设备(3D Automatic Optic Inspection,简称 3D AOI),产品主要应用于SMT生产线中,并广泛运用于消费电子、汽车电子、半导体、通信设备等电子信息制造业领域;目前,该公司直销及终端客户包括富士康、海康威视、弘信电子、大华股份、臻鼎科技、立讯精密、德赛电池、欣旺达、珠海紫翔、VIVO 等行业知名企业或其代工厂商。

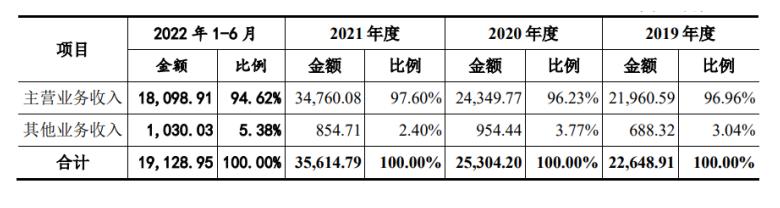

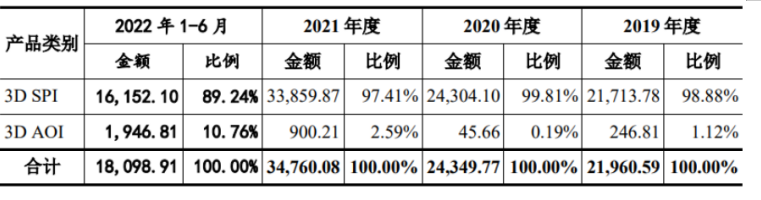

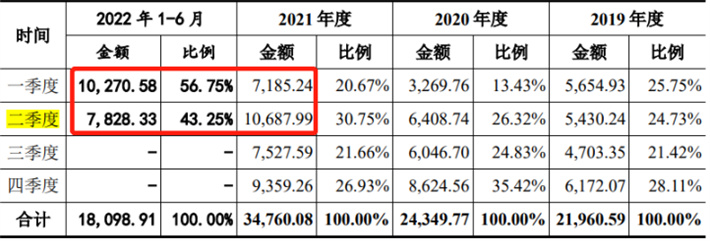

据了解,2019年、2020年、2021年和2022年上半年(以下简称“报告期内”),思泰克实现营业收入分别是2.26亿元、2.53亿元、3.56亿元和1.91亿元,同期净利润分别是6807.7万元、7773.24万元、1.17亿元和6139.76万元。其中,该公司报告期内主营业务收入主要来自3D锡膏印刷检测设备(3D SPI)与3D自动光学检测设备(3D AOI),占营业收入的比重分别为96.96%、96.23%、97.6%和94.62%。

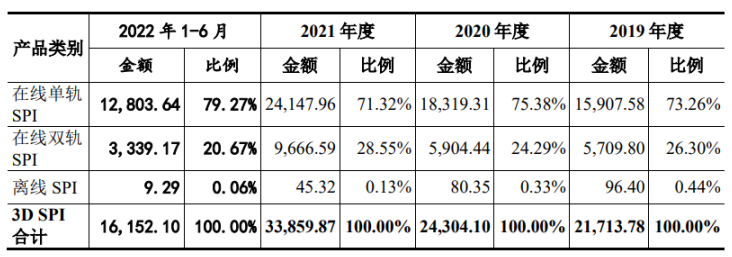

《全媒融合网》注意到,思泰克3D SPI产品主要包括在线单轨SPI、在线双轨SPI和离线SPI,该公司7成以上营业收入来自于在线单轨SPI产品的销售收入;其中,报告期内,该公司在线单轨SPI占主营业务收入比例分别为73.26%、75.38%、71.32%和79.27%,为该公司收入和利润的主要来源。

2020年、2021年,思泰克主营业务收入分别同比增长10.88%、42.75%,净利润分别同比增长14.18%、50.79%;特别需要指出是,该公司能够成功过会,关键是该公司2021年营业收入和净利润同比能够大幅增长。

《全媒融合网》注意到,2021年,思泰克在线单轨SPI和在线双轨SPI产品实现销售收入分别为2.41亿元和9666.59万元;该公司能够实现同比营收达到42.75%和净利润同比增长50.79%的高增长,主要得益于该公司在线单轨SPI和在线双轨SPI产品销售收入的快速增长,其同比增速分别为31.82%和63.72%。

据了解,思泰克3D SPI产品主要应用于消费电子行业PCB贴片工艺中的SMT生产线,受到电子行业景气度周期性波动影响。该公司2021年业绩暴增,受益于下游电子行业高景气度;不过,2022年由于受消费电子行业整体增速放缓,该公司2022年上半年营收增速放缓非常明显;其中,该公司2022年上半年营收同比增速只有1.26%,2022年二季度同比增速下滑26.76%。

不难发现,思泰克业绩受到下游电子行业景气度影响非常明显,因此该公司抵御行业波动能力较差。

行业天花板明显增长空间有限 收款能力受下游行业影响较大

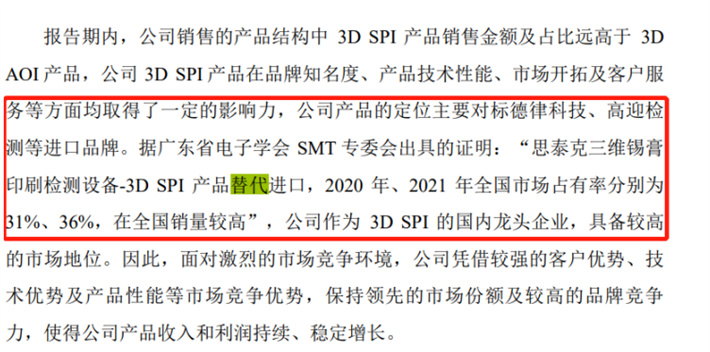

据悉,思泰克作为3D SPI的国内龙头企业,在行业中具有较高的行业地位。

落实函的回复显示,该公司3D SPI产品定位主要对标德律科技、高迎检测等进口品牌,实现国产替代;其中,2020年、2021年全国市场占有率分别为31%、36%,不过该公司3D SPI销售收入只有2.43亿元和3.39亿元。

2021年思泰克3D SPI产品市占率达到36%,但是该公司销售收入只有3.39亿元;不难推出,2021年该行业销售收入约为9.42亿元,因此行业较小,天花板明显。另外,从该公司产品结构来看,3D SPI产品销售收入超过该公司营收入9成,也是该公司业绩增长主要动力,不难发现,该公司营收增长空间也非常有限。

另外,《全媒融合网》还注意到,思泰克收款能力受市场环境影响较大。

据悉,该公司报告期内应收账款账面余额分别为4255.11万元、5090.57万元、2663.29万元和5767.39万元,各期末应收账款余额占营业收入比例分别为18.79%、20.12%、7.48%和 30.13%。

不难发现,思泰克收款能力受下游电子影响较大。其中,2021年该公司由于受到下游电子行业高景气度影响,应收账款余额占营业收入比例从2020年20.12%下降至2021年7.48%,下降幅度达到12.64百分点;2021年,随着下游电子行业整体增速放缓,该公司应收账款余额占营业收入比例上升至30.13%。

上一篇:速来围观!董明珠55.37亿元“大红包”给了谁?

下一篇:销售费用持续增加!贵州百灵归母净利润逐年下滑 股东股份被司法拍卖