《全媒融合网》文/李子墨

12月5日,大汉软件股份有限公司(以下简称“大汉软件”)拟再次冲刺深交所创业板IPO,并于10月21日已更新了发行人及保荐机构回复意见。

据悉,大汉软件拟公开发行新股不超过1718.21万股,拟募资4.95亿元,募投方向为自主可控数字政务中台升级建设、政务移动多端技术平台升级建设以及技术研发中心升级建设等5个项目。其中,该公司自主可控数字政务中台升级建设项目,投资总额约1.37亿元;政务数据智能应用技术升级建设项目,投资总额约8360万元;政务移动多端技术平台升级建设项目,投资总额约1.37亿元;技术研发中心升级建设项目,投资总额约7185万元;营销网络及运营中心升级建设,项目投资总额约6530万元。

《全媒融合网》观察发现,大汉软件业务增长严重依赖“互联网+政务服务”平台建设业务增长,随着业务推进增速放缓,扣非净利润增速转负;另外,该公司增收不增利和“互联网+政务服务”业务未来发展方向也被发审委质疑。

扣非净利润增速大幅下滑

大汉软件是一家电子政务软件行业专注于“互联网+政务服务”建设的软件开发商和技术服务商,主要为我国各级政府及其组成部门提供“互联网+政务服务”平台建设、数字政府门户平台建设及相关运维服务。

据悉,近年来,大汉软件参与了国家政务服务平台和浙江、江苏、山东、江西、北京、上海等20个省级单位的“互联网+政务服务”及数字政府门户平台建设。2020年初以来,在我国各级政府组织的新冠疫情抗战中,该公司充分发挥“互联网+政务服务”专业建设能力,参与了“国家个人健康信息码”国家标准起草,承担或参与了国家政务服务平台防疫健康信息码和江苏、山东、广西、上海、天津等多个省级单位健康码的开发和运维工作,协助各级政府发布疫情管控政策及防控物资网上发放信息。

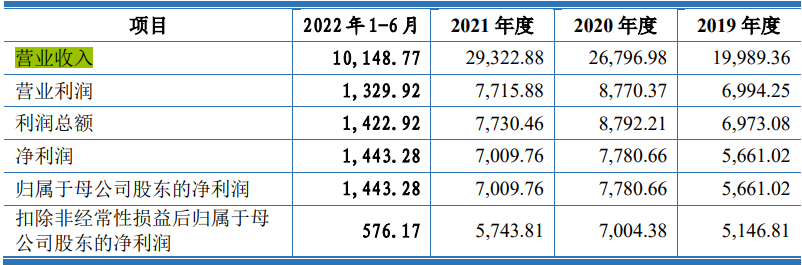

值得一提的是,由于受益于防疫需求,大汉软件的营业收入在2020年前后大幅提升。招股书显示,2019年至2022年山半年(以下简称“报告期内”),该公司实现营收分别为2亿元、2.68亿元、2.93亿元和1.01亿元;对应2020年、2021年和2022年上半年的营收增速分别为34.06%、9%和10.82%。

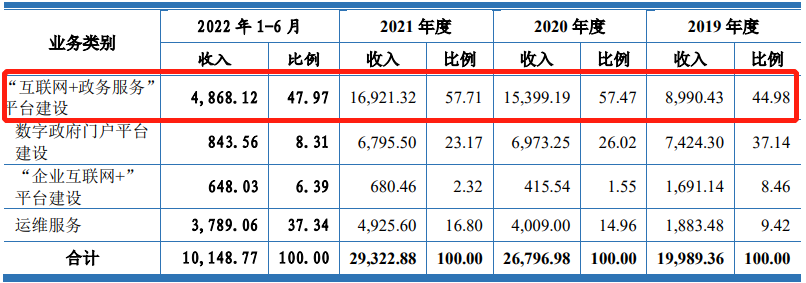

其中,“互联网+政务服务”平台建设与数字政府门户平台建设业务是大汉软件主要的收入来源。报告期内,该公司前述两项业务收入合计金额分别为1.64亿元、2.24亿元、2.37亿元和5711.68万元,合计占营业收入的比例分别为82.12%、83.49%、80.88% 和56.28%。

《全媒融合网》注意到,报告期内,大汉软件业绩增长主要得益于互联网+政务服务业务和运维服务业务快速增长,其他业务营收增速缓慢,甚至有萎缩现象。其中,2020年该公司互联网+政务服务业务和运维服务业务增长最为明显。

据了解,由于2020年初新冠疫情爆发,大汉软件承建或参与建设了国家政务服务平台防疫健康信息码、上海随申码、天津健康码、江苏苏康码等的开发建设和运维保障工作等原因,该公司营收与归母利润出现高增长;其中,该公司营业收入同比增幅为34.06%,归母净利润同比增幅高达37.44%,扣非净利润同比增长到达36.09%。

但是,随着政府防疫服务平台的建设完成和投入使用后,2021年大汉软件“互联网+政务服务”平台建设业务增速也逐渐放缓,特别是2022年上半年该公司“互联网+政务服务”平台建设业务收入只有4868.12万元,不足2021年收入的三分之一。不过,该公司建后运维业务增速较快,截止2022年上半年成为该公司第二大业务,收入占比达到37.34%。

《全媒融合网》注意到,大汉软件扣非净利润自2021年后出现增速下滑,并有扩大趋势。

招股书显示,大汉软件2020年、2021年及2022年上半年营业收入同比增长分别为 34.06%、9.43%和10.82%,营收增速呈现增长态势;但该公司2020年、2021年及2022年上半年扣除非净利润同比增长分别为36.09%、-18%和-38.91%。

不难发现,大汉软件“健康码”相关业务具有明显的行业“天花板”和行业特殊性,特别是随着新冠病毒毒性减弱和防疫“退潮”,相关需求将逐渐减少。

未来发展方向被发审委质疑 阿里系突袭增资并成为关联方大客户

由于“健康码”相关业务具有以上特性,报告期内,大汉软件随着“互联网+政务服务”平台建设业务推进,该公司存在营收增速放缓、扣非净利润同比增长转负等现象。

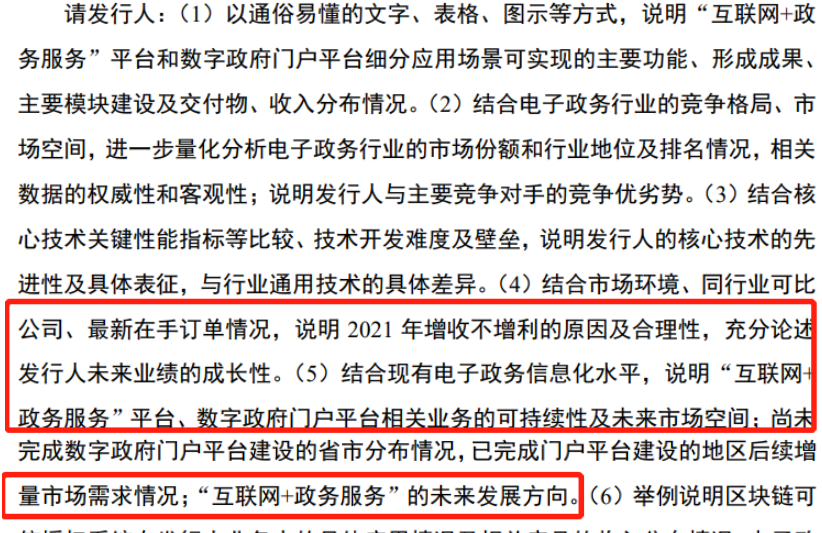

《全媒融合网》注意到,大汉软件2021年增收不增利和“互联网+政务服务”业务未来发展方向,被发审委重点问询。

《全媒融合网》查询发现,大汉软件曾在2021年6月申请科创板上市,不过因其是否符合科创板定位问题遭遇质疑,同时由于科创板在注册及在审的应用软件企业审核进度缓慢,最终该公司于2021年底终止了IPO申报,重新启动创业板IPO申报。

另外,《全媒融合网》还注意到,2019年1月,阿里系旗下云鑫创投以3876万元的交易对价,受让了中小基金持有的大汉软件6%股权,成为了该公司的股东,并在当年2月云鑫创投对大汉软件再次增资1.41亿元,增资完成后云鑫创投合计持有大汉软件20%的股权,虽然到发行前云鑫创投的股权被稀释到了19.4%,但仍是大汉软件的第二大股东。

自2019年增资成为大汉软件第二大股东,关联方阿里系在2020年、2021年和2022年上半年成为该公司第二、第一以及第四大客户。其中,2020年该公司对阿里系销售收入2742万元,占同期营业收入比例为10.23% ;2021年该公司对阿里系销售收入3860.72万元,占同期营业收入比例为13.17%;2022年上半年该公司对阿里系销售收入1067.29万元,占同期营业收入比例为10.52%。

《全媒融合网》注意到,大汉软件对阿里系销售收入超过10%以上,发审委对该公司是否对阿里系存在关联销售的依赖提出质疑。

上一篇:行业受冷!快意电梯热衷风险投资、理财

下一篇:“花样”营销、费用高企!东易日盛2022年前三季度亏损扩大 董事、高管存在逢高套现嫌疑