2020、2021年,杭州士兰微电子股份有限公司(以下简称“士兰微”)瞄准当前汽车和新能源产业快速发展的契机,及国内高门槛行业和客户积极导入国产芯片的时间窗口,该公司的经营业绩迎来爆发式增长。

近日,士兰微抛出65亿元定增计划,进一步加快产品结构调整步伐,持续巩固在国内半导体IDM优势地位,而该公司前次再融资事项的募投项目产能也正逐步释放。

净利润连续两年爆发式增长

士兰微主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类。目前,该公司已经从一家纯芯片设计公司发展成为目前国内为数不多的以IDM模式(设计与制造一体化)为主要发展模式的综合型半导体产品公司。

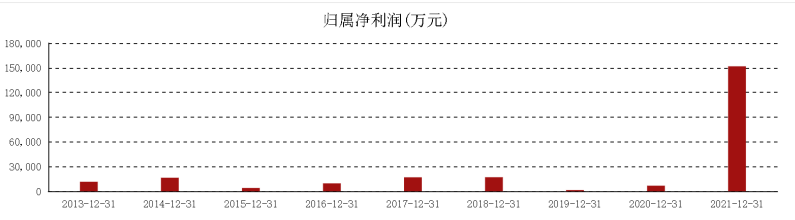

士兰微的历年财务数据显示,2019年-2021年,该公司实现营业收入31.11亿元、42.81亿元、71.94亿元,同期净利润为0.15亿元、0.68亿元、15.18亿元。2020年、2021年,该公司净利润增长率为365.16%、2145.25%。

2021年,士兰微净利润的爆发式增长主要是因为:(1)2021年士兰微基本完成了年初制定的芯片制造和封装产能建设目标,产品持续在白电、通讯、工业、光伏、新能源汽车等高门槛市场取得突破;电源管理芯片、MEMS传感器、IPM(智能功率模块)、MOSFET、IGBT、SBD、TVS、FRD、LED等产品的营业收入大幅增长,产品结构持续优化,产品综合毛利率显著改善,营业利润大幅度增加。(2)2021年士兰微子公司士兰集昕公司8英寸芯片生产线基本保持满产,并不断优化产品结构,产品综合毛利率提高至20.70%,实现全年盈利;2021年士兰微子公司士兰明芯公司LED芯片生产线公司实现满产、高产,产品综合毛利率提高至16.88%,实现全年盈利。(3)2021年士兰微持有的其他非流动金融资产增值较多,其中:1)安路科技于2021年11月在科创板上市,士兰微享有的净资产份额按期末公允价值调整,导致净利润增加5.33亿元;2)视芯科技2021年引入外部投资者,士兰微享有的净资产份额按期末公允价值调整,导致净利润增加5229万元。

紧抓国产芯片时间窗口

全球半导体行业经历了2021年高速增长后,2022年上半年增速开始回落,且结构性分化较为明显:一方面,与普通消费电子相关的产品需求较为疲软,另一方面与汽车、新能源等相关的产品需求较为旺盛;在国家政策的引导下,国产芯片进口替代的进程明显加快。

士兰微发挥IDM模式的优势,聚焦高端客户和高门槛市场;重点瞄准当前汽车和新能源产业快速发展的契机,抓住国内高门槛行业和客户积极导入国产芯片的时间窗口,利用多条不同尺寸硅芯片产线和化合物产线的特点拓展工艺技术与产品平台,继续在特色工艺平台建设、新技术新产品开发、与战略级大客户合作等方面加大投入,产品结构调整的步伐进一步加快。

2022年上半年,士兰微营业总收入为41.85亿元,较2021年同期增长26.49%;营业利润为6.88亿元,比2021年同期增加46.23%;利润总额为6.87亿元,比2021年同期增加46.31%;归属于母公司股东的净利润为5.99亿元,比2021年同期增加39.12%。

拟募资65亿元加快产品结构调整步伐

现阶段,半导体和集成电路在“十四五”规划中被列为“事关国家安全和发展全局的基础核心领域”,集成电路设计工具、重点装备和高纯靶材等关键材料研发以及集成电路先进工艺、IGBT和MEMS等特色工艺突破都被予以重点关注。政策的强力支持将持续推动中国半导体产业的技术升级,推动一批有实力的国产厂商打破国际巨头的技术垄断,逐步推动半导体全产业链国产替代的进程。

根据中国半导体行业协会统计,2021年中国集成电路制造业销售额已突破3000亿元大关,中国已成为12英寸晶圆芯片制造的产能扩产中心。近年来,中国大陆本土晶圆制造业项目投资力度不断加大,发展速度不断加快,投产运营和在建的12英寸晶圆生产线数量不断增加。12英寸晶圆的扩产已成为行业主流,持续推动中国晶圆产能整体的迭代和升级。

另一方面,作为第三代半导体材料的典型代表,SiC具有宽禁带宽度,高击穿电场、高热导率、高电子饱和速率及更高的抗辐射能力,是高温、高压、大功率应用场合下极为理想的半导体材料。在新能源汽车领域,SiC功率半导体主要用于驱动和控制电机的逆变器、车载DC/DC转换器、车载充电器(OBC)等。

相关数据显示,2025年全球SiC功率半导体市场规模将达到25.62亿美元,2019-2025年均复合增长率超过30%;其中新能源汽车市场(主逆变器+车载充电器+车载DC/DC转换器)规模占比最大,增速最快,2025年新能源汽车市场SiC功率半导体规模达到15.53亿美元,2019-2025年均复合增长率达到38%。随着新能源汽车及其充电系统的快速发展,SiC功率半导体市场空间广阔。

近日,士兰微发布2022年度非公开发行A股股票预案。该公司拟非公开发行A股股票募集资金总额不超过65亿元,扣除发行费用后的募集资金净额投向补充流动资金、汽车半导体封装项目(一期)、SiC功率器件生产线建设项目、年产36万片12英寸芯片生产线项目。

据悉,士兰微打通了“芯片设计、芯片制造、芯片封装”全产业链,实现了“从5吋到12吋”的跨越,在功率半导体(功率IC、功率器件和功率模块)、MEMS传感器、光电产品和高端LED芯片等领域构筑了核心竞争力。

“年产36万片12英寸芯片生产线项目”建成后将形成一条年产36万片12英寸功率芯片生产线,用于生产FS-IGBT、T-DPMOSFET、SGT-MOSFET功率芯片产品;“SiC功率器件生产线建设项目”达产后将新增年产14.4万片SiC-MOSFET/SBD功率半导体器件芯片的生产能力;“汽车半导体封装项目(一期)”达产后将实现年产720万块汽车级功率模块的新增产能。

上述三个募投项目是士兰微在高端功率半导体领域的核心战略规划之一,该公司将充分利用自身在车规和工业级功率半导体器件与模块领域的技术优势和IDM模式下的长期积累,把握当前汽车和新能源产业快速发展的机遇,进一步加快产品结构调整步伐。同时,上述项目有助于提高士兰微对下游市场的供货保障能力和客户供应链安全性,持续巩固该公司国内半导体IDM优势地位。

前次募投项目产能将持续释放

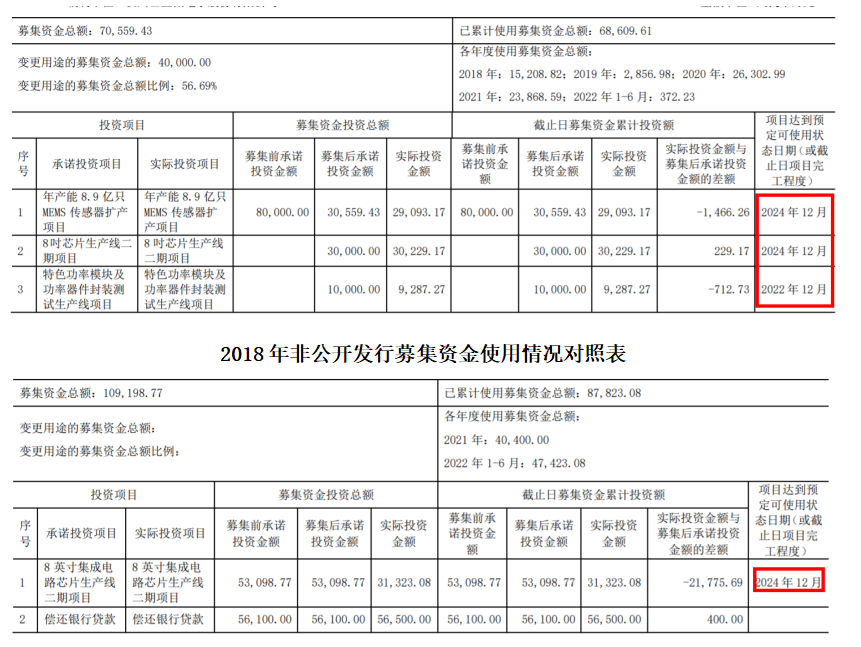

根据士兰微发布的关于前次募集资金使用情况报告的公告,该公司于2018年、2021年通过非公开发行募集资金。2018年非公开发行股票募集资金净额7.06亿元,所募资金拟投向年产能8.9亿只MEMS传感器扩产项目。

2019年11月8日士兰微第七届董事会第五次会议和2019年11月25日2019年第二次临时股东大会审议通过的《关于调整募集资金投资项目相关事项的议案》,基于产线升级、进一步提高募集资金使用效率等原因,该公司结合目前募集资金投资项目的实际进展情况对原募投项目的建设期、投资金额等进行调整,同时增加8吋芯片生产线二期项目和特色功率模块及功率器件封装测试生产线项目作为新增的募集资金投资项目。

2021年非公开发行募集资金净额为10.92亿元,所募资金投向8英寸集成电路芯片生产线二期项目及偿还银行贷款。

2021年非公开发行募集资金使用情况对照表

值得关注的是,根据士兰微发布的募集资金使用情况对照表,该公司的上述募投项目中,8吋芯片生产线二期项目和特色功率模块、年产能8.9亿只MEMS传感器扩产项目、8英寸集成电路芯片生产线二期项目达到预定可使用状态日期为2024年12月,特色功率模块及功率器件封装测试生产线项目达到预定可使用状态日期为2022年12月。随着募投项目产能的持续释放,士兰微未来的业绩将获得有力支撑。

上一篇:今年以来央企上市公司重大并购重组同比增206% 这些领域获关注

下一篇:合成生物领域投融资持续活跃 近期多家企业获得融资